こんにちは、

マネーフォワードのトータル資産残高を毎日チェックしちゃうもんたです。

フルリノベーションは数百万のお金が出ていく一大イベントです。

まだ住宅ローンも完済してない中で貯金を崩すのも怖いからローンを組もうかな、、、ということで、リフォームローンについて調べてみました。

そしたら金利の高いこと高いこと…。

今や住宅ローンは0.3%という時代に、リフォームローンはほとんど2%超え…。

例えば1000万を15年で返済する場合、住宅ローンとの総支払額の差は「135万」にもなります。

なんとか住宅ローンの低金利でローンを組めないものか…

そこで今回の記事では、住宅ローンの借り換えをしながら新たにリフォーム資金を融資してもらうというローンの1本化を叶えてくれる金融機関をご紹介します。

借り換え+リフォームローンが出来るかどうかって、意外と電話で確認しないと分からなくてかなり手間がかかったので、是非参考にしてもらえればと思います!

・今の住宅ローンに加えてもう一種類のローン組むのは不安

・どこに相談すればいいか分からない

・リフォームローンの金利高すぎでしょ!!と憤慨している

・実際に一本化してくれる銀行が知りたい

・銀行に支払うことになる手数料などのコストが知りたい

※住宅ローンをフラット35で借り入れている我が家の例です。

※住宅ローンの残債がない方は今回の記事で紹介する方法は取れません。

※お金の世界は非常に細かいので個別に条件が異なります。あくまで一例としてご覧ください。

実録!コンタクトを取った金融機関一覧

借り換え+リフォームが1本化できる金融機関

楽天銀行

楽天市場、楽天銀行、楽天証券を使えば意識せずとも楽天ポイントが貯まる、という生活を知ってから何事も楽天様のサービスをまずチェックする癖がついてしまった…。

するとやっぱりありました、「住宅ローン新規借入で最大20,000ポイント」!

楽天銀行はリフォームローンのみの融資はしていませんが、住宅ローンの借り換えをするならそれと合わせてリフォーム資金の融資は可能でした。

手続きはすべてWEBで完了、オンラインで相談もできます!

私は最初に問い合わせたのが楽天銀行で、何をどう書けばいいかも分からないうちから仮審査を申し込んでしまい、間違った情報のまま本審査に進んでしまったので残念ながら本審査は通りませんでした。

「仮」という名前に甘えてめちゃくちゃ「仮」で書いちゃったのよね…

仮審査の「仮」って多分そういう意味じゃない…

オンラインでは手取り足取り教えてはもらえないので最低限の勉強は必要かもしれません。

住信SBIネット銀行

「これどうやって書けばいいんだろう?」「これ何のこと?」という疑問を解決しないままなんとなく進めちゃって残念な「本審査落ち」を経験し、誰にも相談できないままにネット系銀行に当たりまくってせっかくの低金利チャンスを逃すのはもったいない…

ということで、ネット銀行の中で唯一リアル窓口を設けていて対面で相談できる住信SBIネット銀行ローンプラザに直行!※WEBで完結もできます

融資上限金額は少なかったけどとりあえず本審査に申し込もうと書類を書いてくと、色々と我が家の不具合が発覚・・・。

フラット35を「連帯債務」で借りていたことが事態を複雑にしていて、こちらでの融資は叶いませんでした。

1つの借り入れを複数の者それぞれが全額の債務を負うこと。

例:2000万の住宅ローンを夫と妻で組むこと。

こちらの銀行ではこのスタイルで借りている住宅ローンの借り換えにはかなり複雑な条件があり、今回私達の場合には適用できずでした。

ただ、対面で手取り足取り説明して頂いたおかげで気づけたことがたくさんあったので、住宅ローンのことなら最初にここに相談に行くことをお勧めします!

金融のプロが丁寧に教えてくれるよ!

ソニー銀行

住信SBIネット銀行で学んだことを活かして問い合わせてみたら

現状が連帯債務でも借り換えで1本化することは可能ですよ

とのことだったので、本審査まで進めてみることにしました。

本審査まで進んで実際借りた場合どうなるのか?その検証結果は次の章で詳しくご説明します!

新生銀行

ソニー銀行と比較するべくこちらにも問い合わせし、借り換え+リフォームの融資は可能とのこと。

こちらも検証結果は次の章で!

りそな銀行

我が家はフラット35で住宅ローンを組んでおり、その取扱い銀行となっているりそな銀行にも話を聞いてみました。

リフォームの内容によっては住宅ローンを組んだ時の物件価値と差異が出てしまうことがあります(増改築など)。登記上の内容が変わることで現在の住宅ローンにも影響が出る可能性も…。リフォーム契約前にリフォームの内容を取扱い銀行に相談しましょう!

★現状の広さの中で間取り変更するだけなら登記上の内容は変わらないとのこと!過度に心配する必要はありません。

返済期間が引き継がれるというのが厄介で、例えば以下の例で考えてみましょう。

・現在の住宅ローンの残り返済期間⇒10年

・現在の住宅ローンの残り金額 ⇒1,000万

・新規で借りたいリフォーム資金 ⇒1,000万

この場合、合計2,000万を10年で返済しないといけなくなります。

つまり月々17万円の支払いになります。

月17万は無理・・・・・

残りの返済期間が長ければ問題ないですが、短い場合は月々の負担が重くなるので要注意です!

試しにリフォームローンのみの情報も聞いてみました。

ゼロ金利に久しく慣れちゃったのでびっくりする数字ですよね。

借り換え+リフォームが1本化できない=リフォームローンのみ取扱いの金融機関

イオン銀行

イオン=お得というイメージがあったので問い合わせてみましたが、リフォームローンのみの取扱いしかなく、借り換えとの1本化は出来ませんでした。

リフォームローン単体の扱いはしていない金融機関

フラット35リノベ

住宅ローンもフラット35だし、まとめられたらラクかなーなんて思って問い合わせてみましたが

フラット35は「住宅購入支援」が目的のため、リフォームだけの資金は融資できないとのことでした。

※我が家はフラット35で借りているので借り換えということもできず…。

ただ、

・リフォーム済みの住宅購入する

・住宅を購入してリフォームをする

という方にはお得な金利になってます。

※ただしそのお得期間は5~10年間だけです

auじぶん銀行

リフォームローンのみを新規で組むことは出来ません

楽天銀行

リフォームローンのみを新規で組むことは出来ません。

※前述したように、住宅ローンの借り換えとセットなら融資可能。

我が家の場合の諸費用 実例公開!

金利が安めと言われるネット系銀行を片っ端からあたって、我が家のお話を聞いて頂けることになった「ソニー銀行」と「新生銀行」の2つで進めました。

本審査も通り、ネットの情報だけでは具体的に分からなかった手数料等の情報が分かったのでここに全て公開します!

●家族構成:夫(46歳):個人事業主、妻(40歳):会社員

●世帯年収:平均750万(確定申告3期分の平均)

●現在の住宅ローン:フラット35、金利2.28%、残期間5年、残金350万

●現在の月々返済額:66,696円

■融資希望額:住宅ローン残金350万+リフォーム費用700万=合計1,050万円

■返済期間:15年

■金利タイプ:変動金利を選択

■その他:現状が連帯債務のため1本化するにあたり贈与税が発生する

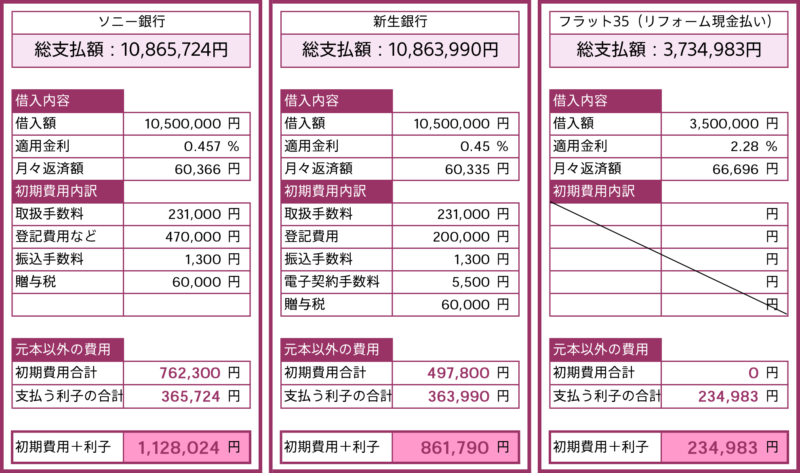

ソニー銀行:変動セレクト住宅ローン

このタイプの場合金利は【0.457%】なのでこれに初期費用をプラスすると

1,050万円を15年で支払う総返済額は11,628,024円になります。

新生銀行:変動金利(半年型)タイプ

このタイプの場合金利は【0.45%】なのでこれに初期費用をプラスすると

1,050万円を15年で支払う総返済額は11,361,790円になります。

借り換えせず現状維持の場合

我が家はローンの残金が1,000万以下・残返済期間が10年以下のため、そもそも借り換えのメリットはなく、むしろ諸費用がかかる分マイナスになると言われていました。

借り換えだけのメリットはないけれど、リフォーム費用の追加分と合算できるなら検討する価値はあるかなぁと思って進めてきたんですが…

分かったのはローンを組むことで銀行に支払う金額がなかなかのボリュームだということ。

そこで、借り換えせずに現状維持&リフォーム費用700万を現金払いした場合を考えてみました。

現状のフラット35の金利は【2.28%】なので

このまま予定通り残金は350万円を5年で支払う総返済額は3,734,983円になります。

比較一覧表

以上の検証結果を視覚的に分かりやすく表にまとめてみました。

比べて頂きたいのは総支払額ではなくて初期費用と利子の金額です。

ソニー銀行と新生銀行では初期費用の差が、

そして新たにローンを組むと組まないとでは支払う利子の合計に差が出ているのが分かりますね。

(もちろん、返済年数も金利も違うので当たり前ですが)

リフォーム資金700万のために少なくとも86万円が必要ってことだね

その86万円って、稼ぐのも増やすのも大変ですわい。

もし私が、700万を借りてそれを元手に年利10%の金融商品にぶっ込む勇気がある人だったら、思い切って借りてたと思います。

だけどそんな勇気はありません。。。

なので私はローンを組みさえしなければ発生しない86万を発生させない、

つまりローンを組まずリフォーム資金700万は現金で支払うことにしました。

結局現金払いにしたんかい!

ここまでのリサーチは結構大変だったけど

我が家の最適解を知るには必要なことだったんだ!

ただ、ローンの残債が1,000万以上・残期間が10年以上ある場合は、借り換え+リフォームローンの1本化は有効だと思います。

まとめ

今現在住宅ローンの残債があって、さらにリフォームローンを考えているなら、是非一度「借り換え+リフォームローン」という方法を考えてみてください。

リフォームローン単体で組む場合とでは金利の差が圧倒的に違います。

「我が家の場合はどうだろう?」と思ったら、【住宅ローン シミュレーション】で検索し返済額の試算をしてみることをお勧めします!

実際に色々な金融機関にコンタクトを取った私のオススメはこの2つ!

■新生銀行…本審査に書類提出が全てデータで出来る。担当者とのやり取りも全てフォームで完結。分からないことを聞きながら進められる。

■楽天銀行…楽天経済圏で生活しているならこっち。提出書類は郵送なので抜けがあったらその時点でアウトという緊張感。必要書類を分かりやすくまとめた手引書は実は他行で進める時にも役に立つ。

リフォーム業者がローンを組めるところを紹介してくれる場合もありますが、そこが必ずしも良心的かは分からないので、自分で調べることが大事だと思います。

普通に生活しているとローンを組むなんて、一生にそう何度もないから分からないことがいっぱいです。

そのまま進むとあちこちに見えない壁があります。

この記事が少しでもその壁を取り払う役目を果たせたら…。

ローンのことよりも部屋の間取りを考える時間が少しでも増えますように、、、最後までお読みいただきありがとうございました。

もんたへの質問・要望はコチラからどうぞ